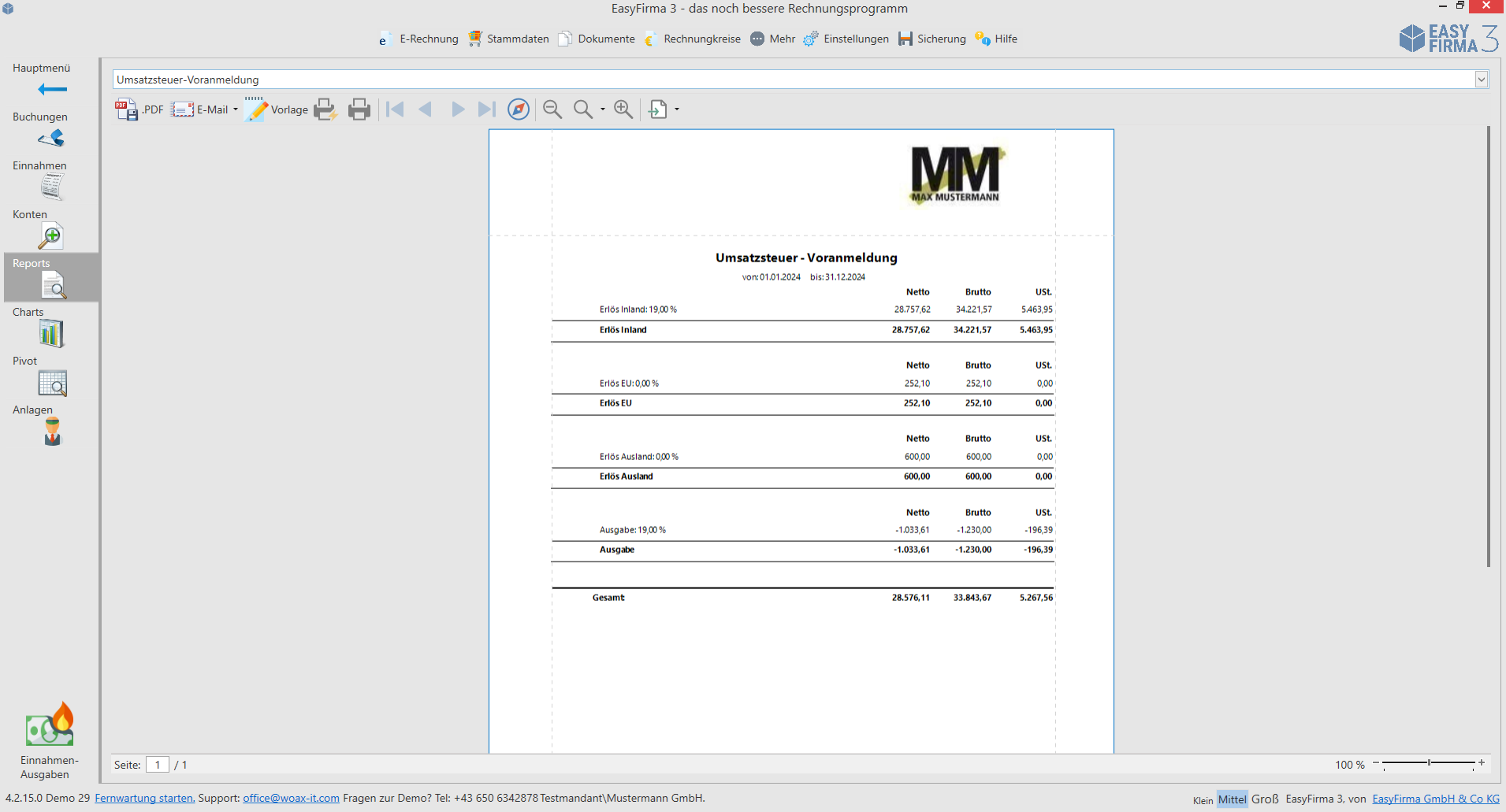

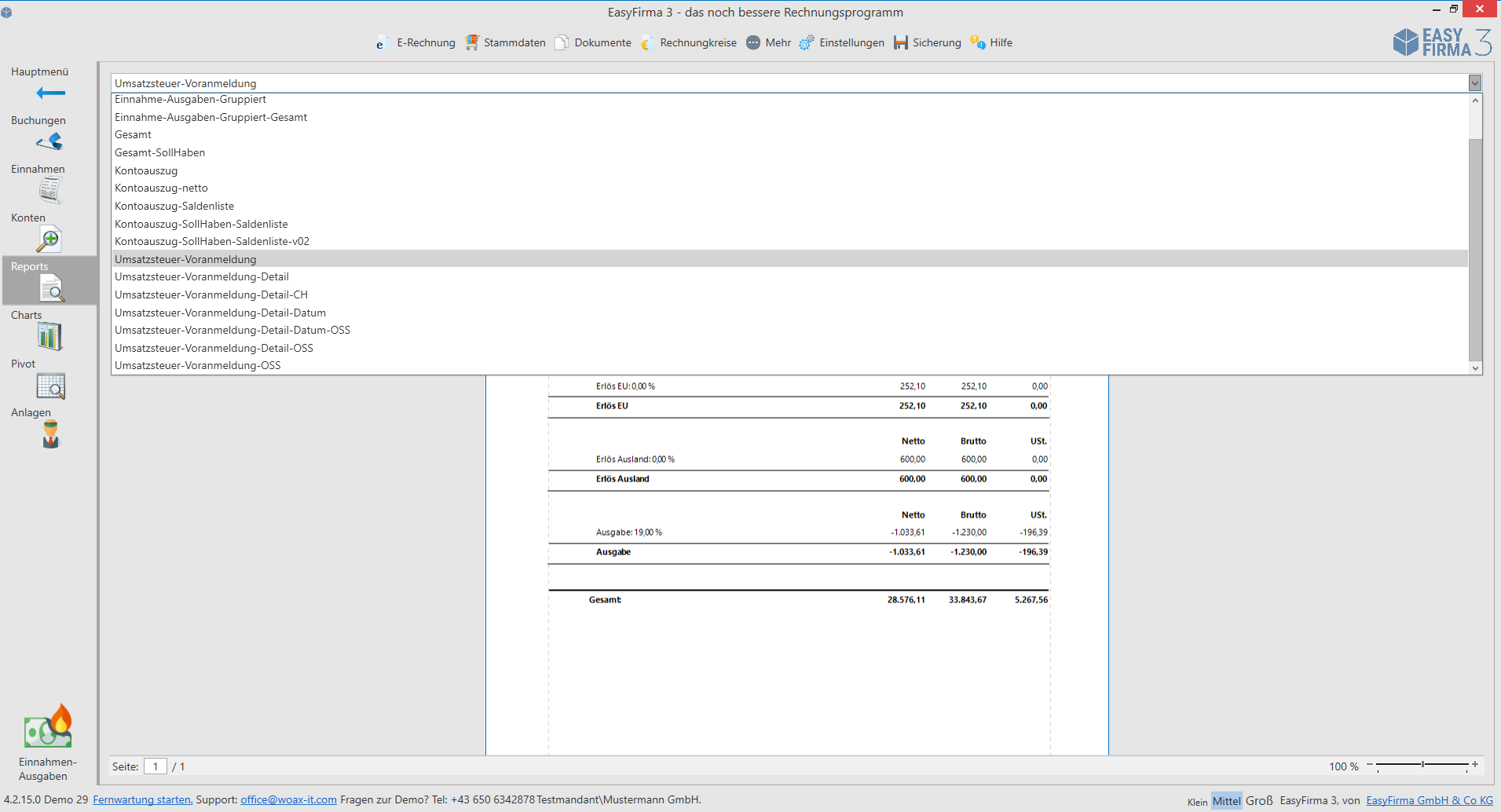

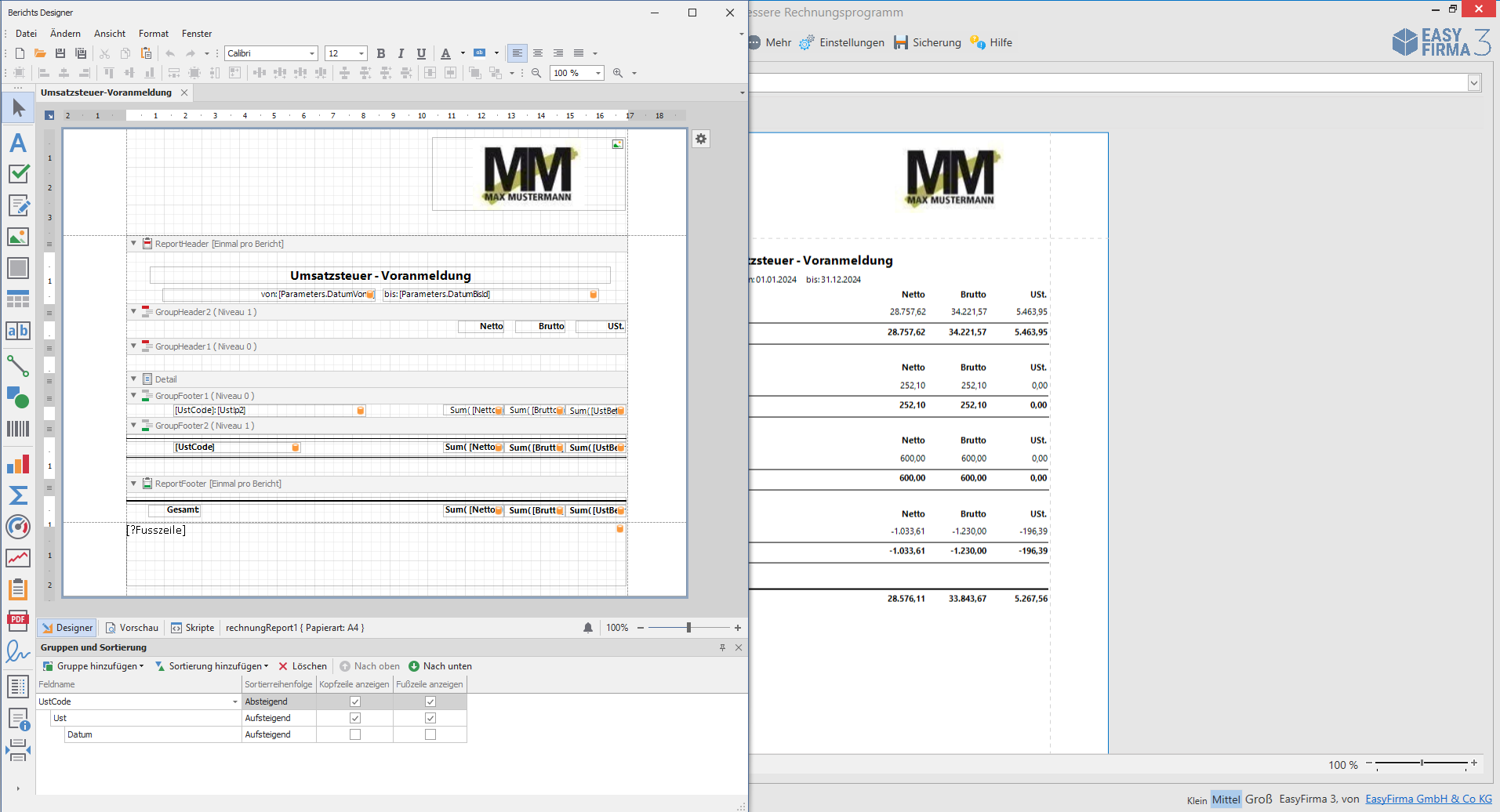

Umsatzsteuervoranmeldung erstellen mit EasyFirma

Als Unternehmer unterliegen Sie dem Umsatzsteuergesetz. In der Regel sind dann regelmäßig Voranmeldungen der Umsatzsteuer an das Finanzamt zu übermitteln.

Mit unserem Rechnungsprogramm berechnen und erstellen Sie bequem die Umsatzsteuervoranmeldung.

Jetzt starten

30 Tage kostenlos testen

![]()

![]()

![]()

![]()

![]()