Rechnung schreiben - Pflichtangaben, Tipps, Vorlagen und Software

Das Schreiben von Rechnungen gehört zur wichtigsten Aufgabe eines Unternehmens. Doch welche Pflichtangaben gibt es? Was muss ich als Unternehmer und Gründer noch über Rechnungen wissen? Auf dieser Seite finden Sie alle Informationen über die Rechnungserstellung, einschließlich Beispiele und Vorlagen.

Sie nutzen bereits EasyFirma? Umso besser, dann können Sie gleich zu "Rechnungen schreiben mit EasyFirma" springen.

1. Rechnung schreiben mit einem Programm wie EasyFirma

Eine professionelle Rechnungssoftware war schon immer die beste Wahl. Rechnungen werden mit wenigen Klicks in einem professionellen Design erstellt. Zudem haben zahlreiche weitere Funktionen für den Geschäftsalltag, wie zum Beispiel eine Kunden- und Artikelverwaltung.

Rechnung schreiben als Kleinunternehmer

Wenn Sie als Unternehmer unter die Kleinunternehmerregelung fallen, erheben Sie keine Umsatzsteuer und geben keine Umsatzsteuervoranmeldungen ab. Daher weisen Sie keine Umsatzsteuer auf Ihren Rechnungen aus. Für diesen Umstand ist ein Hinweis auf der Rechnung notwendig. Die Ausgestaltung dieses Hinweistextes ist gesetzlich nicht bestimmt. Dieser kann zum Beispiel lauten "Gemäß § 19 UStG wird keine Umsatzsteuer berechnet".

Rechnung schreiben: Tipps

Klare Beschreibung

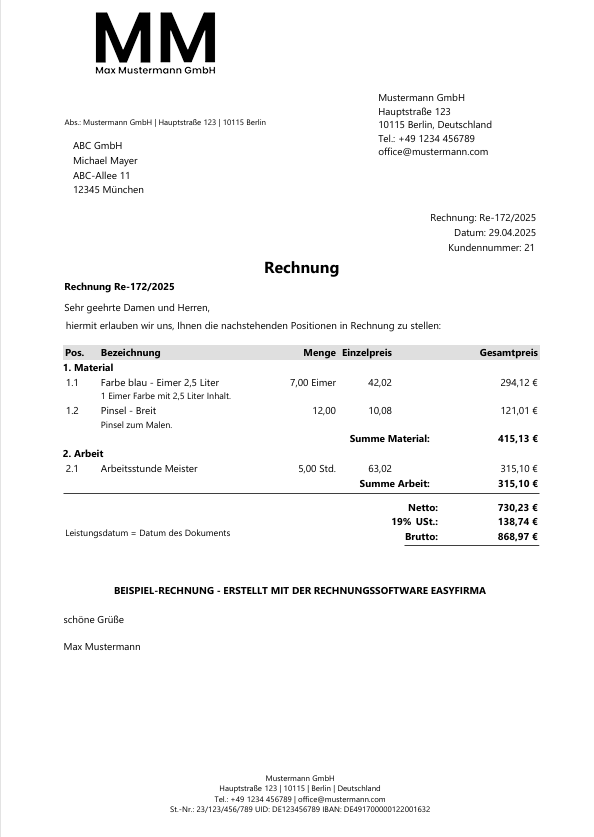

Beschreiben Sie Ihre Produkte und Leistungen klar und unmissverständlich. Es ist weder gut für Sie noch für Ihre Kunden durch unklare oder zu kurze Bezeichnungen unnötig Zeit zu verlieren. Wenn Sie größere Rechnungen schreiben, dann untergliedern Sie diese in verschiedene Bereiche. Falls Sie Handwerker sind, sollten Sie Material, Arbeit und Wegzeit extra summieren.

Kontaktdaten auf den Rechnungen angeben

Führen Sie Ihre Kontaktdaten, am besten mit Telefonnummer, auf der Rechnung an. Diese befindet sich meist im oberen Bereich. Falls der Kunde Fragen zur Rechnung oder zur Bezahlung hat, weiß er, wie er Sie kontaktieren kann.

Dies erleichtert nicht nur die Kommunikation bei Unklarheiten, sondern stärkt auch das Vertrauen Ihrer Kunden in Ihr Unternehmen. Zudem kann eine schnelle Erreichbarkeit helfen, Missverständnisse zu beseitigen und den Zahlungsprozess reibungslos zu gestalten.

Zahlungsziel und Zahlungsbedingungen

Schreiben Sie klar und deutlich Zahlungsziel und Zahlungsbedingungen auf Ihre Rechnung, sofern die Rechnung nicht schon bezahlt wurde. Machen Sie es Ihren Kunden so leicht wie möglich, die Rechnung zu zahlen. Heben Sie deshalb im Falle einer Banküberweisung Ihre Kontonummer (IBAN und BIC) deutlich hervor.

Skonto

Ein Skonto ist ein Preisnachlass, den Sie gewähren, wenn Ihr Kunde früher zahlt. Je schneller der Kunde zahlt, desto höher ist der Skonto und desto weniger muss Ihr Kunde zahlen.

3% Skonto/3 Tage bedeutet, dass Ihr Kunde 3% vom Rechnungsbetrag abziehen kann, wenn er innerhalb der 3 Tagesfrist zahlt. Zahlt Ihr Kunde später, muss er den vollen Betrag bezahlen.

Rechnungsübersicht in EasyFirma öffnen

Öffnen Sie EasyFirma und wählen Sie auf der Startoberfläche unter "Rechnungen" "Neue Rechnung". Nun gelangen Sie zur Rechnungserstellung.

Das Rechnungsdesign können Sie ganz einfach nach Ihren Wünschen erstellen.

Daten eingeben

Geben Sie die Kundendaten ein, fügen Sie Produkte und Leistungen hinzu und die Rechnung wird mit Ihren Daten befüllt. Rechts in der Vorschau sehen Sie, wie die fertige Rechnung aussieht.

EasyFirma hat eine angeschlossene Kunden- und Artikelverwaltung. Bereits angelegte Kunden und Artikel bzw. Leistungen können beim Rechnung schreiben einfach ausgewählt werden.

Rechnung erstellen & direkt versenden oder exportieren

Sobald alle Daten ausgewählt bzw. eingegeben wurden, lässt sich die Rechnung einfach durch Klick auf ".PDF" im ZUGFeRD-Format speichern oder durch Klick auf "E-Mail" direkt versenden. Alternativ kann die Rechnung in diversen Formaten, wie z.B. DOCX oder XLSX, exportieren.

Wichtig: Sie brauchen keine technischen Kenntnisse über E-Rechnungen. EasyFirma erstellt mit dem PDF-Export eine rechtsgültige E-Rechnung im ZUGFeRD-Format. Mit dem Zusatzmodul E-Rechnung stehen Ihnen alle E-Rechnungsfunktionen zur Verfügung!

EasyFirma - die einfache E-Rechnungssoftware

Einfach zu bedienen

Intuitive Benutzeroberfläche, die keine speziellen Vorkenntnisse erfordert.

Umfangreich

EasyFirma bietet Ihnen zahlreiche Funktionen für den Geschäftsalltag.

100% Rechtssicher

Mit EasyFirma erstellen Sie E-Rechnungen, die allen gesetzlichen Vorgaben entsprechen.

Desktop- oder Onlineversion

Flexibler Einsatz entweder als installierbare Software oder als Onlineversion.

Mehrbenutzer & -netzwerkfähig

Gleichzeitige Nutzung durch mehrere Benutzer via Netzwerk oder SQL-Server möglich.

Kosten

Ab 295,- € netto. Fixpreis, kein Abo.

Ohne Risiko

30 Tage kostenlos testen