Kleinunternehmerregelung (§ 19 UStG) - Erklärung & Voraussetzungen

Hier erfahren Sie alles über die Kleinunternehmerregelung nach § 19 Umsatzsteuergesetz (UStG). Wir erklären die Voraussetzungen im Jahr 2025, die Vor- und Nachteile und stellen eine Beispiel-Rechnung für Kleinunternehmer bereit.

Was ist die Kleinunternehmerregelung nach § 19 UStG?

Die Kleinunternehmerregelung ist eine steuerliche Vereinfachung für Unternehmer mit geringem Jahresumsatz. Wer im Vorjahr nicht mehr als 25.000 Euro Umsatz erzielt hat und im laufenden Jahr voraussichtlich unter 100.000 Euro bleibt, kann sich von der Umsatzsteuer befreien lassen.

Für Existenzgründer gilt: Wenn im Gründungsjahr voraussichtlich nicht mehr als 25.000 Euro Umsatz erzielt wird, kann die Regelung ebenfalls direkt in Anspruch genommen werden.

Das bedeutet: Kleinunternehmer dürfen Rechnungen ohne Ausweis von Umsatzsteuer stellen und müssen keine Umsatzsteuervoranmeldungen beim Finanzamt abgeben. Im Gegenzug ist jedoch auch kein Vorsteuerabzug möglich.

Die Regelung erleichtert vor allem Existenzgründern und kleinen Betrieben den administrativen Aufwand rund um die Umsatzsteuer.

„Kleinunternehmer“ ist keine Rechtsform

Der Begriff „Kleinunternehmer“ bezieht sich auf die steuerliche Regelung. Eine andere Rechtsform hat das Unternehmen dadurch nicht.

Regelung in Österreich und der Schweiz

In Österreich und der Schweiz gibt es ebenfalls Regelungen, die Unternehmer bis zu einer bestimmten Umsatzgrenze von der Umsatzsteuer befreien.

Österreich

Auch in Österreich gibt es eine Kleinunternehmerregelung.

Ein Kleinunternehmer im umsatzsteuerlichen Sinn in Österreich ist jemand, der ein Unternehmen betreibt und dessen Umsätze im Jahr die Grenze von 55.000 Euro brutto (inkl. fiktiver Umsatzsteuer) nicht überschreiten – weder im laufenden noch im vorangegangenen Kalenderjahr.

Diese Bruttogrenze darf nicht durch Herausrechnen der fiktiven Umsatzsteuer unterschritten werden. Steuerfreie Umsätze, wie zum Beispiel aus heilberuflicher Tätigkeit (z. B. Physiotherapie), werden bei der Berechnung nicht mitgezählt.

Schweiz

In der Schweiz wird von der Mehrwertsteuer befreit, wer im Inland und im Ausland weniger als 100.000 Schweizer Franken Umsatz aus steuerbaren Lieferungen und Leistungen erwirtschaftet.

Vergleichstabelle Deutschland, Österreich und Schweiz

| Kriterium | Deutschland | Österreich | Schweiz |

|---|---|---|---|

| Umsatzgrenze für Befreiung | 25.000 € netto (Vorjahr) und 100.000 € netto (laufendes Jahr) | 55.000 € brutto pro Jahr (Toleranz bis 60.500 € u.U. möglich) | 100.000 CHF pro Jahr (250.000 CHF für bestimmte Vereine) |

| Art der Grenze | Nettogrenze | Bruttogrenze | Bruttogrenze |

| Vorsteuerabzug möglich? | Nein | Nein | Nur bei freiwilliger MwSt-Pflicht |

| Hinweis auf Rechnung nötig? | Ja | Ja | Empfohlen, aber nicht zwingend |

| Freiwillige Steuerpflicht möglich? | Ja, bindend für 5 Jahre | Ja | Ja |

| Folge bei Überschreiten | Umsatzsteuerpflicht ab Überschreitung | Steuerpflicht ab dem übersteigenden Umsatz | Mehrwertsteuerpflicht ab Überschreitung |

Kleinunternehmerregelung Hinweistext (DE, AT & CH)

Fallen Unternehmer in Deutschland bzw. Österreich unter die Kleinunternehmerregelung, ist es notwendig, in Ihren Rechnungen darauf hinzuweisen. In der Schweiz ist dieser Hinweis freiwillig.

Es gibt keine festgelegten Texte, die Kleinunternehmer nutzen müssen. Wichtig ist nur, dass der Hinweis alle notwendigen Informationen beinhaltet.

Die Hinweistexte könnten beispielsweise folgendermaßen lauten:

Deutschland

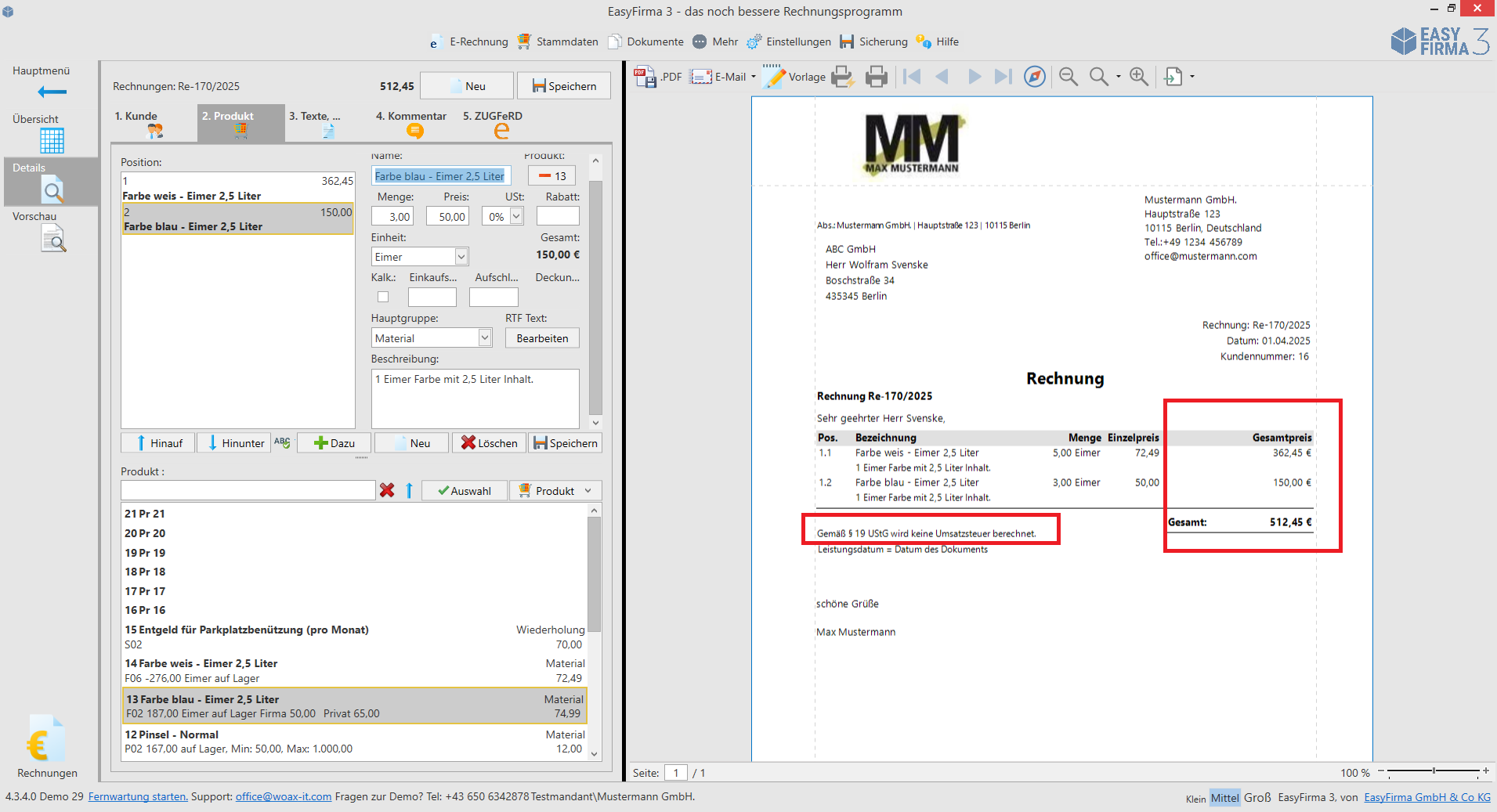

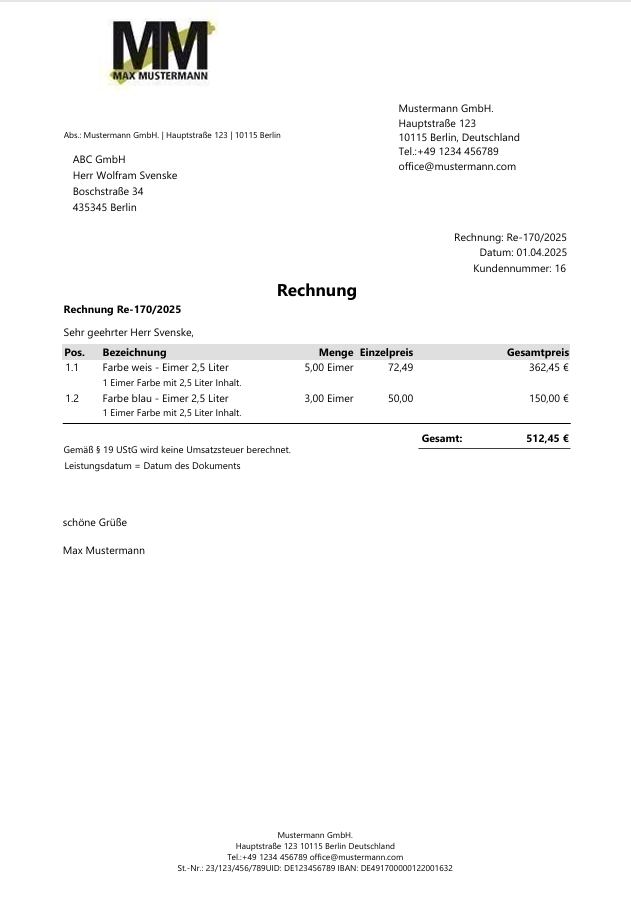

Gemäß § 19 UStG wird keine Umsatzsteuer berechnet

Österreich

Umsatzsteuerbefreit – Kleinunternehmer gem. § 6 Abs. 1 Z 27 UStG

Schweiz

Von der Mehrwertsteuer befreit, da Kleinunternehmer gemäß Art. 10 Abs. 2 Bst. a MWSTG

Voraussetzung § 19 UStG: Neue Regelung in Deutschland 2025

Seit dem 1. Januar 2025 gelten neue Umsatzgrenzen für die Anwendung der Kleinunternehmerregelung nach § 19 UStG. Der maßgebliche Vorjahresumsatz wurde von 22.000 € auf 25.000 € angehoben. Gleichzeitig wurde die Prognosegrenze für das laufende Jahr deutlich auf 100.000 € erhöht (zuvor 50.000 €). Überschreitet ein Unternehmer diese Grenze im laufenden Jahr, entfällt die Steuerbefreiung ab diesem Zeitpunkt. Neu ist auch, dass die Regelung bei bestimmten innergemeinschaftlichen Leistungen innerhalb der EU vereinfacht Anwendung finden kann. Ziel der Änderungen ist es, bürokratische Hürden zu senken und kleinen Betrieben mehr Flexibilität zu ermöglichen.

Voraussetzungen zusammengefasst

- Umsatz im ersten Jahr nicht höher als 25.000 Euro.

- Umsatz im nächsten Jahr nicht höher als 100.000 Euro.

Kleinunternehmerregelung anwenden? Der Gründer entscheidet

Im Rahmen der Unternehmensgründung kann der Gründer entscheiden, ob sein Betrieb unter die Kleinunternehmerregelung fallen soll. Voraussetzung ist, dass die gesetzlichen Umsatzgrenzen eingehalten werden und kein Verzicht auf die Regelung erfolgt ist. Die Entscheidung sollte gut überlegt sein, da sie steuerliche Auswirkungen auf die Rechnungsstellung und Vorsteuerabzugsberechtigung hat.

Für wen ist die Kleinunternehmerregelung (§ 19 UStG) sinnvoll?

Die Kleinunternehmerregelung kann von Existenzgründern in Anspruch genommen werden, die 25.000 Euro Umsatz im ersten Jahr voraussichtlich nicht erreichen. Das bedeutet allerdings nicht, dass diese steuerliche Regelung für jeden sinnvoll ist, der diese Voraussetzung erfüllt.

Da Kleinunternehmer keine Umsatzsteuer zahlen, sind sie auch nicht zum Vorsteuerabzug berechtigt. Existenzgründer, die viele Ausgaben haben, laufen Gefahr, draufzuzahlen.

Außerdem kommt es darauf an, ob der Kleinunternehmer vorwiegend Kunden im B2C- oder im B2B-Bereich hat. Im Geschäft mit Endkunden ist die Kleinunternehmerregelung auf jeden Fall ein Vorteil, denn Endkunden zahlen keine Umsatzsteuer, wodurch Kleinunternehmer günstigere Endpreise anbieten können. Sind die Kunden jedoch selbst Unternehmer, können diese die Ausgaben nicht im Zuge der Vorsteuer geltend machen, denn schließlich haben diese keine Umsatzsteuer gezahlt. Ist der Endpreis des Kleinunternehmers dann höher als der Nettopreis der Konkurrenz, werden sich diese vermutlich für die Konkurrenz entscheiden. Wettbewerbsfähiger wird ein Kleinunternehmer also im B2B-Bereich nicht.

Sinnvoll meist nur im Nebengewerbe

In der Regel wird die Anwendung der Kleinunternehmerregelung nur für Existenzgründer sinnvoll sein, die Kunden im B2C-Bereich, wenige Ausgaben haben und im Nebenerwerb tätig sind.

Vorteile und Nachteile der Kleinunternehmerregelung

Durch die Kleinunternehmerregelung hat der Existenzgründer mehrere Vorteile. Der größte ist der, dass er keine Umsatzsteuervoranmeldung einreichen muss. Daher profitiert der Jungunternehmer von einem geringeren Verwaltungsaufwand. Im B2C-Bereich kann er außerdem günstigere Preise als der Wettbewerb anbieten, was ihm einen Vorteil verschafft.

Allerdings gibt es auch Nachteile. Im B2B-Bereich können potenzielle Kunden durch die fehlende Erhebung der Umsatzsteuer abgeschreckt werden.

Die Inanspruchnahme der Kleinunternehmerregelung sollte also gut überlegt werden. Sinnvoll ist es auf jeden Fall, eine Berechnung der Umsatzsteuer für die Ausgaben und die voraussichtlichen Einnahmen vorzunehmen.

Dazu können Sie gerne unseren praktischen MwSt-Rechner nutzen.

Vorteile

- Keine Umsatzsteuervoranmeldungen

- Keine Umsatzsteuererklärung

- Weniger Verwaltungsaufwand

- Günstigere Preise als die Konkurrenz

Nachteile

- Gezahlte Umsatzsteuer kann nicht geltend gemacht werden

- B2B-Kunden können die Rechnung in Bezug auf die Umsatzsteuer nicht geltend machen

- Kleinunternehmer werden oft weniger ernst genommen

- Kunden wissen, dass Kleinunternehmer wenig Umsatz machen

Häufig gestellte Fragen (FAQ) zur Kleinunternehmerregelung

Hier beantworten wir die wichtigsten Fragen zur Kleinunternehmerregelung nach § 19 UStG (Umsatzsteuergesetz).

Wie kann ich die Kleinunternehmerregelung beantragen?

Die Kleinunternehmerregelung wird beim Finanzamt im Fragebogen zur steuerlichen Erfassung beantragt. Dort kreuzen Sie an, dass Sie von der Kleinunternehmerregelung gemäß § 19 UStG Gebrauch machen möchten.

Muss ich als Kleinunternehmer eine Steuererklärung abgeben?

Ja, auch als Kleinunternehmer müssen Sie eine Einnahmen-Überschuss-Rechnung (EÜR) sowie eine Einkommensteuererklärung abgeben. Eine Umsatzsteuererklärung entfällt allerdings, solange Sie unter die Regelung fallen.

Welche Angaben gehören auf die Kleinunternehmer-Rechnung?

Neben den üblichen Pflichtangaben einer Rechnung (z. B. Name, Anschrift, Rechnungsdatum) muss ein Hinweis auf die Anwendung der Kleinunternehmerregelung enthalten sein.

Wie muss der Infotext auf der Rechnung formuliert sein?

Zum Beispiel so:

„Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“

Alternativ auch:

„Kein Ausweis der Umsatzsteuer aufgrund der Anwendung der Kleinunternehmerregelung (§ 19 UStG).“

Kleinunternehmer-Rechnung schreiben mit EasyFirma

Mit unserem Rechnungsprogramm schreiben Sie völlig unkompliziert Kleinunternehmer-Rechnungen gemäß § 19 UStG.

Dabei wird keine Umsatzsteuer berechnet und ausgewiesen.

Außerdem lässt sich der obligatorische Hinweis auf § 19 UStG anbringen.

Wie Sie EasyFirma so umstellen, dass Kleinunternehmer-Rechnungen erstellt werden, erfahren Sie hier.

Vorlage/Muster - Kleinunternehmer-Rechnung nach § 19 UStG

EasyFirma - die leistungsstarke Rechnungssoftware

![]()

100% rechtssicher: Erfüllt alle gesetzlichen Anforderungen

![]()

Verwaltungsfunktionen: Verwalten Sie Ihre Kunden und Artikel übersichtlich und effizient.

![]()

Benutzerfreundlichkeit: EasyFirma ist intuitiv und einfach zu bedienen. Auch ohne technische Vorkenntnisse nutzen Sie unsere Software problemlos.

![]()

Umfangreich: Teilrechnungen, Sammelrechnungen, Schlussrechnungen möglich.

![]()

Netzwerkfähig: Ermöglicht die gleichzeitige Nutzung durch mehrere Benutzer im selben Netzwerk.

![]()

30 Tage kostenlos testen

Weitere Funktionen von EasyFirma

Kundenstimmen zur Rechnungssoftware

Über 300 positive Kundenstimmen, die für sich sprechen

EasyFirma hat weit über 300 positive Kundenbewertungen erhalten, die für sich sprechen. Erfahren Sie jetzt, warum EasyFirma die ideale Wahl für Sie ist.

Jetzt EasyFirma 30 Tage ohne Risiko testen

Starten Sie noch heute und überzeugen Sie sich von den vielen Vorteilen von EasyFirma.

Testen Sie 30 Tage unverbindlich und ohne Angabe von Daten.